養老保険や終身保険などの貯蓄性のある保険を解約しようか悩んでいる方は多いのではないでしょうか?

解約するかどうかは、加入している保険の現在から満期(またはある時点)までまでの利回りを計算し、それと他の投資商品の利回りを比較して判断します。

そこで、この記事では貯蓄性のある保険の利回りの計算方法をお伝えします。

保険料の支払い方法

貯蓄性のある保険の保険料の支払い方法には以下があります。

・一時払い

・月払いや年払い

それぞれについて、利回りの計算方法を見ていきましょう。

一時払いの場合

現在解約した場合の解約返戻金、満期保険金(もしくはある時点での解約返戻金)、および現在から満期までの期間を確認しましょう。

これらを用いて、現在から満期までの保険の利回りを計算します。

現在解約した場合の解約返戻金をS0、満期保険金をS、現在から満期までの期間をn、現在から満期までの保険の利回りをrとすると、以下の式が成り立ちます。(すいません、少し数式がでてきます)

S0(1+r)^n = S

⇔ 1+r = (S / S0)^(1/n)

⇔ r = (S / S0)^(1/n) ₋ 1

式だけ見てもわかりにくいので、具体的に電卓やエクセルなどを用意して、利回り r を計算してみましょう。

たとえば、解約返戻金 S0 = 200万円、満期保険金 S = 300万円、現在から満期までの期間 n = 20年とすると、

r = (300万円 / 200万円)^(1/20) – 1 = 0.02048015….. ≒ 0.0205

つまり、現在から満期までのこの保険の利回りは約2.05%となります。

あとは、この r が他の投資商品と比較して、高いか低いか確認してください。

月払いや年払いの場合

月払いと年払いでは利回りの計算方法は厳密には異なるのですが、概ね同じなので今回は月払い場合のみを扱いたいと思います。

現在解約した場合の解約返戻金(S0)、満期保険金またはある時点での解約返戻金(S)、現在から満期までの期間(n)、および月に支払う保険料(t)を確認してください(年払いの場合は、年に支払う保険料÷12でひと月当たりの保険料に換算してください)。

計算の手順は以下です。

1 満期保険金(S)と現在の解約返戻金(S0)の差額を計算。

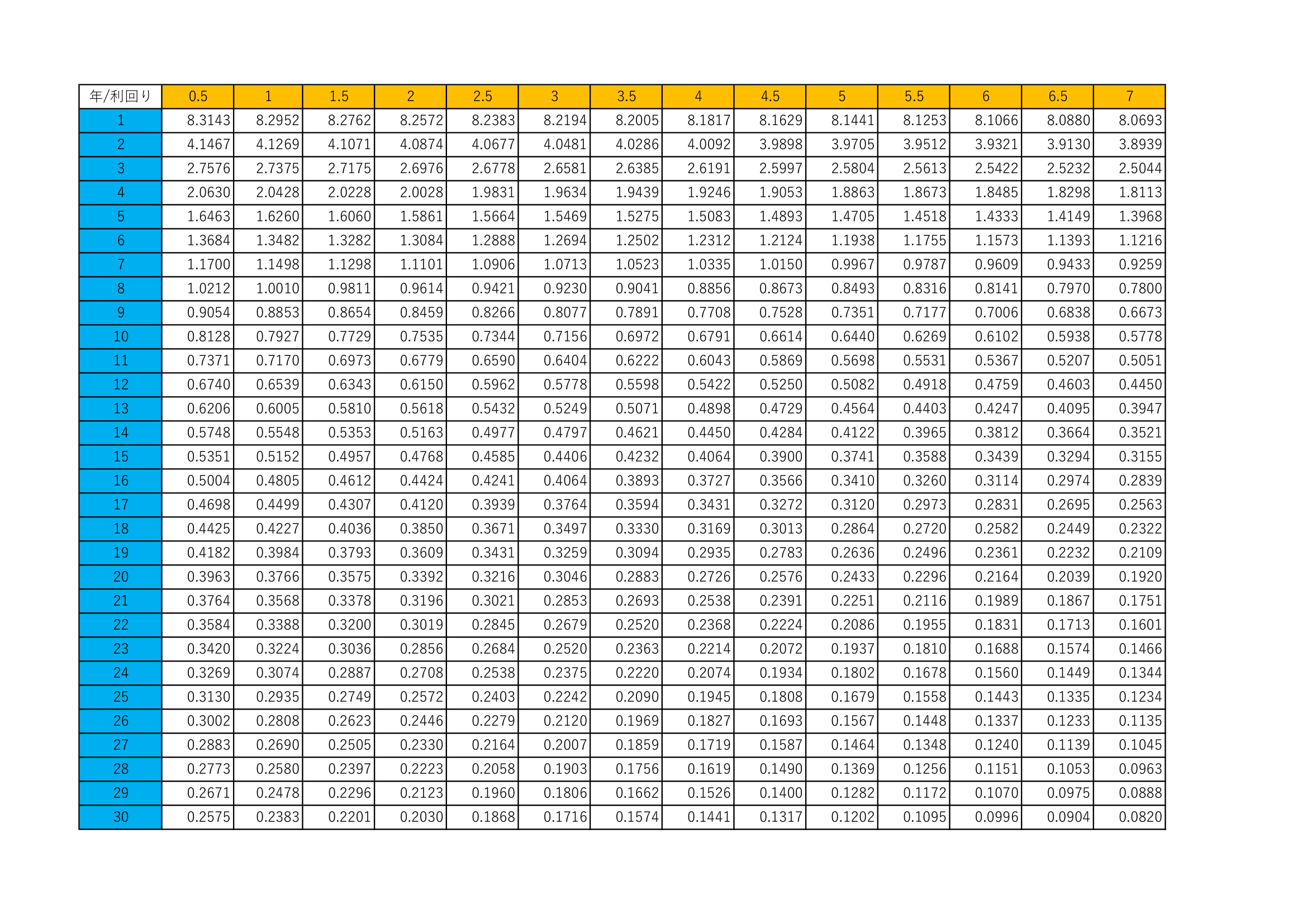

2 保険料(t)×(100万円 /(S - S0))を計算(下図の年金終価係数表の目標金額を100万円としているため)。

3 下の表から利回りを読み取る。

このように説明されただけではわかりにくいと思いますので、具体例を使って利回りを計算してみます。

具体例1

例えば、現在の解約返戻金(S0)が640.4万円、満期保険金(S)が1000万円、現在から満期までの期間(n)が10年、月に支払う保険料(t)が2.837万円とします。

まず、満期保険金と現在の解約返戻金の差額を計算します。

満期保険金(S)-現在の解約返戻金(S0)=1000万円-640.4万円=359.6万円

次に、保険料を満期保険金と現在の解約返戻金の差額が100万円の場合に換算しなおすと(下の表が、満期保険金-現在の解約返戻金=100万円としているため)、

2.837万円×(100万円 / 359.6万円) = 0.7889321…..万円 ≒ 0.78893万円

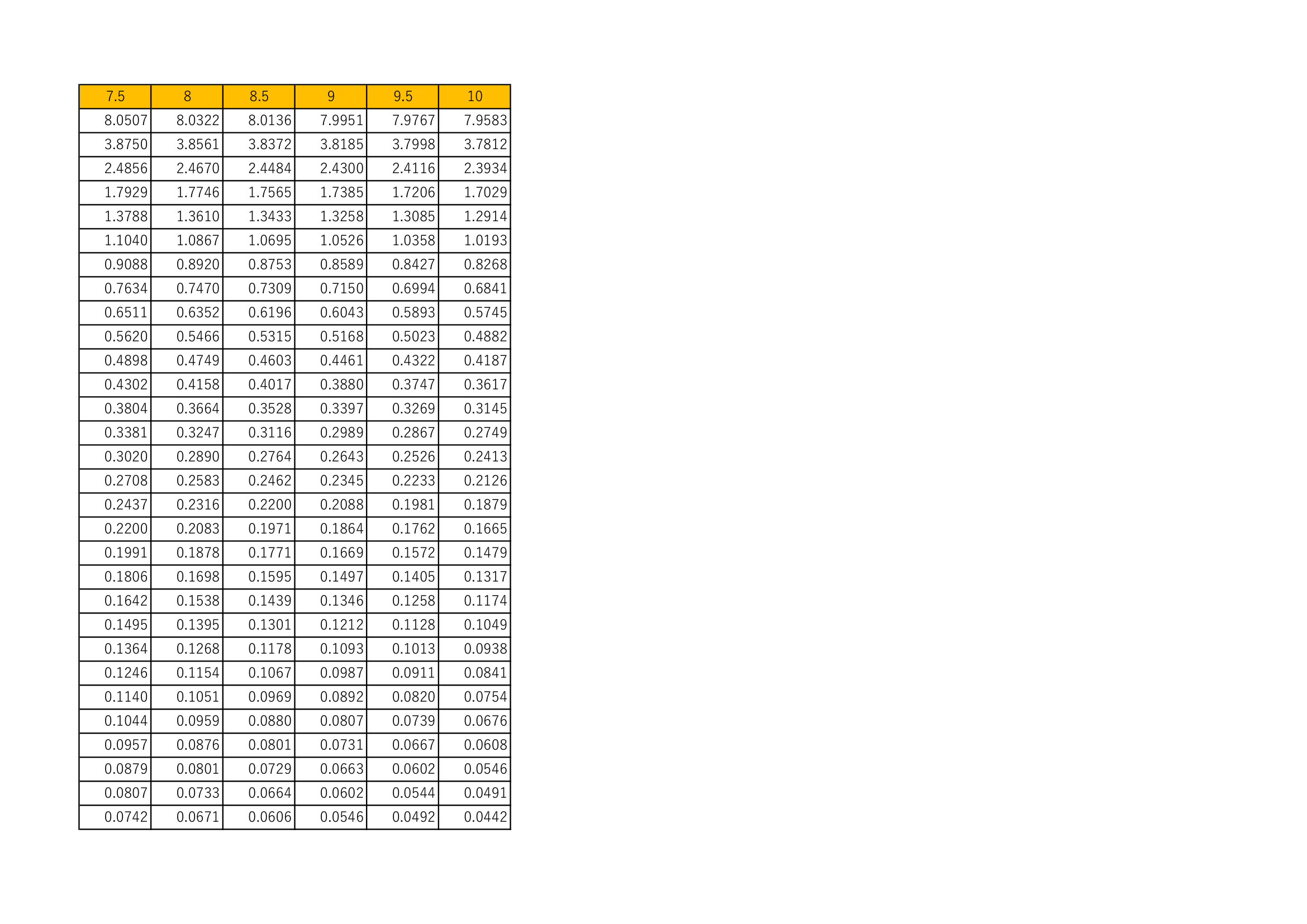

下の表を見ると、積立期間10年で月々の保険料が0.78893万円の場合、利回りは1~1.5%の間であることが読み取れます(積立期間10年で保険料が0.7927万円では利回りが1%、積立期間10年で保険料が0.7729万円では利回りが1.5%であることから)

具体例2

念のため、もうひとつ具体例を見てみましょう。

現在の解約返戻金(S0)が322.68万円、満期保険金(S)が1000万円、現在から満期までの期間(n)が20年、月に支払う保険料(t)が2.689万円である場合を考えます。

満期保険金と現在の解約返戻金の差額は、

S - S0 = 1000万円-322.68万円 = 677.32万円

次に保険料を、満期保険金と現在の解約返戻金の差額が100万円の場合に換算しなおすと、

2.689万円×(100万円 / 677.32万円)= 0.3970058….≒ 0.397

下の表を見ると、積立期間20年で月々の保険料が0.397万円の場合、利回りは0.5%以下であることが読み取れます(積立期間20年で保険料が0.3963万円では利回りが0.5%であることから)。

あとは、他の投資商品と比較をしてみてください。

※表は以下の計算式を用いてつくりました。

現在解約した場合の解約返戻金をS0、満期保険金をS、現在から満期までの期間をn、月に支払う保険料をt とすると、

S ₋ S0= t ((1 + r/12)^(12n) – 1) / (r/12)

⇔ t = (r/12)(S – S0) / ((1 + r/12)^12n – 1)

ここでは、S ₋ S0 = 100万円としました。

まとめ

今回は貯蓄性のある保険の利回りを計算する方法をお伝えしました。

加入している保険の利回りが計算できたら、その他の投資商品の利回りと比較し、保険を解約してそれらに乗り換えた方が良いか、それとも保険を継続した方がよいのか判断してみてください。