「子供のためにお金を学資保険で積み立てたほうが良いのかな…..」

「周りの人に学資保険を勧められていて加入しようか迷っている…..」

というように学資保険に加入しようか悩んでいる方は多いのではないでしょうか?

また、すでに加入している人の中には、

「このまま継続していいのか迷っている」

という方もいらっしゃるかもしれません。

結論から申し上げると、学資保険はおすすめできません。

契約中の方も見直した方が良い可能性があります。

この記事では、その理由と学資保険とどう向き合うべきかお伝えします。

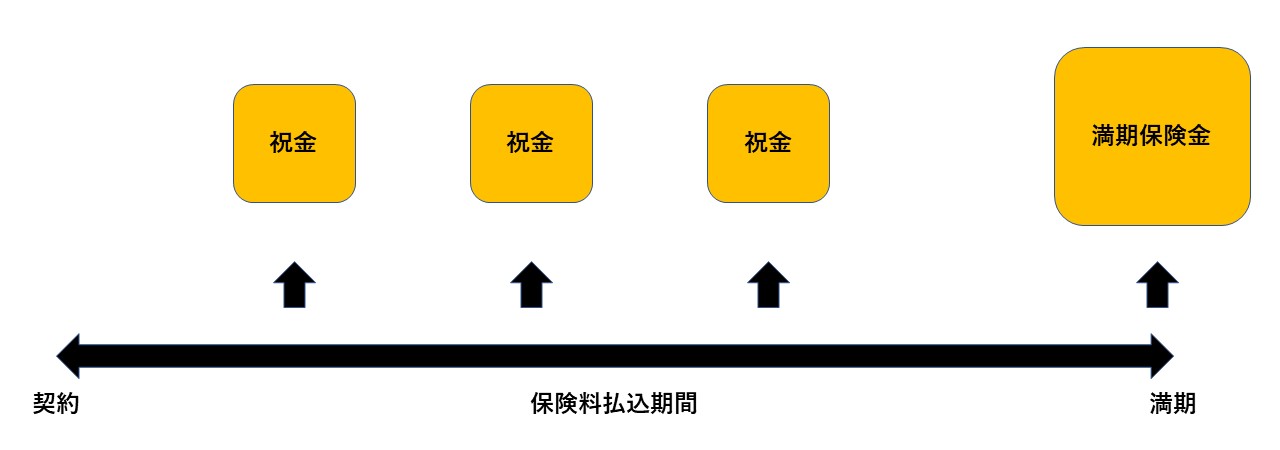

学資保険(こども保険)とは

学資保険とは、簡潔に述べると「こどもの教育費を準備する保険」です。

もう少し詳しく説明しますと、

・親を契約者、子どもを被保険者、満期が子どもが18歳や22歳に達した時、子どもの入学や進学のタイミングに祝い金や満期保険金が支払われる保険

・子どもが亡くなった場合、少額の死亡給付金が支払われる

・親(契約者)が亡くなった場合、その後の保険料支払いが免除され、満期まで年金がもらえるか、満期保険金と同額の一時金が支払われる

要は、貯蓄機能にわずかな保障がついているという商品です。

かつては、受け取れる祝金・満期保険金の総額が、払い込んだ保険料を上まわる商品がほとんどでしたが、近年の学資保険は返戻率が良くても20年ほどで107%程度となっています。

学資保険を評価できない理由

冒頭でも申し上げた通り、 学資保険はあまりおすすめできません。

理由は以下の2つです。

・投資商品としてみると、利回りが低い

・保障金額が小さい

では、それぞれ見ていきましょう。

投資商品としてみると、利回りが低い

学資保険は保険ではあるものの、貯蓄性が高い商品であり投資商品とも言えます。

そのため、払い込んだ保険料がどの程度増えて戻ってくるかは重要な点ですが、学資保険を投資商品としてみると、利回りが低くおすすめできる商品ではありません。

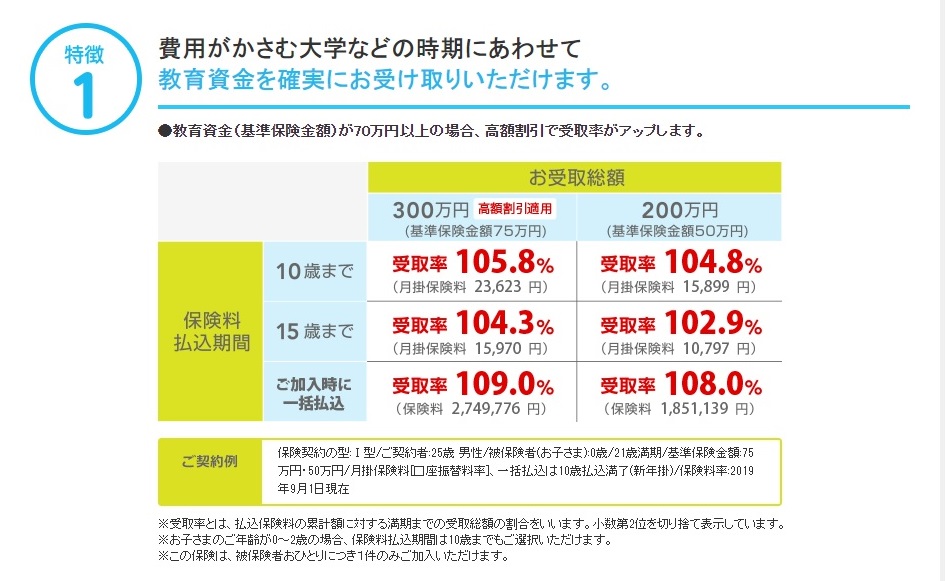

どれほど利回りが低いのか具体的に見てみましょう。

例えば、現在販売されている学資保険の中では返戻率の高い、明治安田生命の「つみたて学資」では返礼率は以下の様になっています。

例えば、満期保険金300万円・子供が21歳の時に満期の場合、一括で保険料を支払った場合は109%ほどの返戻率ですが、15歳まで保険料を支払った場合は104.3%とリターンは良くありません。(参考までに、S&P500という指数に連動した投資信託は2010年から2020年の間に3倍ほどの価格になっています)

もしかしたら、学資保険に加入している方の中には、

「私は学資保険で投資をしているつもりなどない」

とおっしゃる方がいるかもしれません。

しかし、Wikipediaによれば、投資は以下のように定義されます。

…..投資とは、主に経済において、将来的に資本を増加させるために、現在の資本を投じる活動を指す。..

Wikipedia 「投資」2020年7月20日閲覧

したがって、お金を少しでも増やそうとする意図をもって学資保険に加入することは投資といえます。

投資をするのであれば、リターンの良い商品に投資するべきです。

ですから、投資について詳しい、または勉強する気があれば、学資を別の手段で準備した方が良いと考えます。

保障金額が小さい

二つ目の理由は、保険としては保障金額が小さく不十分であることです。

学資保険の死亡保障金額は~300万円程度ですが、これだけでは子どもの教育費は基本的に賄えません。

エフピー教育出版「ライフプランデータ集」(2019年版)によれば、こどもの学費は幼稚園(3年)から大学(自宅通学)まですべて公立の場合でも1059万円、幼稚園(3年)から大学(文系・自宅通学)まですべて私立の場合は2454万円かかると言われています。

学資保険の保障金額はこれを大きく下回っています。

そもそも、よほどお金に余裕がある家庭でない限り、こどもが出来たら定期死亡保険や収入保障保険に入るのはほぼマストです。

つまり、こどもの学資については学資保険で用意するまでもなく、死亡保険や収入保障保険で用意しなければならないのです。

ゆえに、学資保険に加入する目的は、お金を増やすことのみとなります(強制的な貯蓄を目的として加入する方もいらっしゃいますが、それはご自身の意志の力で解決することなので、ここでは触れません)。

加入方針

以上をふまえて、学資保険にどのように向き合えばよいのか。

みなさんを以下のグループに分けて考えてみます。

・ 学資保険に加入していない方

・ 学資保険に加入している方

学資保険に加入していない方

まだ学資保険に加入していない方は、以下のどちらかによって加入方針が分かれます。

・投資について詳しい、または勉強する気がある方

・投資について詳しくなく、勉強も億劫という方

投資について詳しい、または勉強する気がある方

学資保険の利回りは他の投資商品と比較して、決して高くありません。

先ほども申し上げたとおり、最近では20年くらい預けても数%程度しか増えない商品ばかりです。

そのため、投資について詳しい、または勉強する気があるならば、学資保険以外で学資を貯める方法(インデックスファンドへの投資等)を考えたほうが良いでしょう。

投資について詳しくないし、勉強も億劫という方

利回りを考えれば、他にもっと良い金融商品があります。しかし、株や債券などはわからないまま手を出すのは危険です。

ですから、このような方は学資保険を検討しても良いと思います。

ただ、満期保険金が支払い保険料総額を下回る学資保険には入らないでください。それなら定期預金の方がマシです。

学資保険に加入している方

すでに学資保険に加入している方も以下のグループに分けて考えます。

・投資について詳しい、または勉強する気がある方

・投資について詳しくなく、勉強も億劫という方

投資について詳しい、または勉強する気がある方

ぜひ見直すことをおすすめします(すでに投資に詳しい方には言うまでもないでしょう)。

解約した方が将来的にお金を増やせる可能性があります。

ただ、やみくもに解約すればよいわけではありません。

具体的にどのように解約するべきかは以下の記事を参考にしてください。

投資について詳しくなく、勉強も億劫という方

満期保険金が支払い保険料総額を上回るなら、そのまま継続しても良いです。

ただ、現在加入している学資保険の内容はしっかり把握しましょう。

支払い保険料総額よりも祝金などで受け取れる金額が小さい商品に加入している場合は、解約を検討した方が良いです。

また、もしも保険料の支払いが家計を圧迫していて生活に支障が出ている場合は解約等の対処をしましょう。

まとめ

学資保険は、「貯蓄機能」と「少しの保障」がセットになった商品です。

ただ、学資保険の保障金額は小さく、こどもの学資を備えるには不十分です。

そのため、万が一の場合に備えるなら、学資保険ではなく、死亡保障金額が大きな定期死亡保険や収入保障保険に入らなければなりません。

よって、学資保険にはお金を増やす目的で加入することになります。

しかし、学資保険は決して利回りが高くないので、投資商品としてはイマイチです。

ですから、以下の方は学資保険に入らなくてもよいでしょう。

・投資について詳しい 、または勉強する気持ちがある方

一方、以下の方は学資保険に加入することを検討してもよいと考えます。(ただ、個人的には少しもったいない選択であると思います)

・投資について詳しくなく、勉強するのも億劫な方