「養老保険というものを勧められ、加入しようか迷っている…」

と養老保険への加入を検討している方や、

「加入しているが、続けるべきかわからない…」

と、養老保険に加入しているものの、続けるべきか判断しかねている方へ。

実は、養老保険は今では全く良い保険ではありません。

ですから、新規に養老保険に加入しないでください。

また、既に加入している方の中にも養老保険を解約をした方がよい方もいらっしゃいます。

この記事では、その理由と養老保険との向き合い方をお伝えします。

養老保険とは

そもそも養老保険とはどのような保険なのでしょうか。

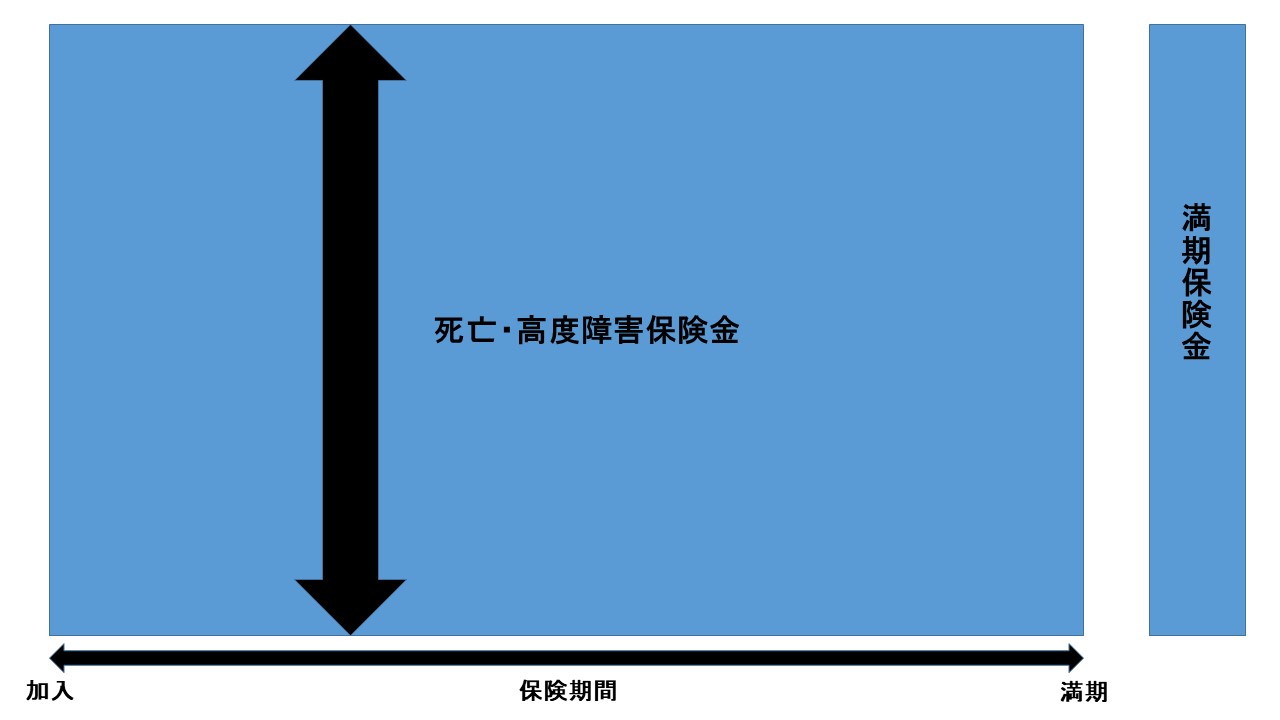

養老保険とは、被保険者が保険期間中に死亡もしくは高度障害を負った場合に死亡・高度障害保険金が支払われ、満期まで生きていると満期保険金が支払われる保険です。

たとえば、Aさんという方が30歳の時、以下の条件で養老保険に加入したとします。

加入条件

・満期:60歳

・契約者(=保険料負担者)・被保険者:Aさん

・死亡保険金受取人:配偶者Bさん

・満期保険金受取人:Aさん

・死亡保険金額・満期保険金額:1000万円

もし、Aさんが40歳や50歳で不幸にも亡くなってしまった場合、受取人である配偶者Bさんに死亡保険金が給付されます。

Aさんが満期の60歳まで生存していれば、死亡保険金と同額の満期保険金がもらえます。

なぜ得策でないのか

死亡保障もあり、満期になったらお金がもらえるので一見良い商品に見えるかもしれません。

しかし、現在の養老保険は全く優れた商品とは言えません。

理由は以下の2つです。

・投資商品としては利回りが低い

・死亡保障を用意するのに定期死亡保険よりお金がかかる

つまり、養老保険は資産形成するには利回りが低くお金が増やせず、死亡保障を用意するには定期死亡保険よりお金がかかってしまうということです。

では、それぞれ見ていきましょう。

投資商品としては利回りが低い

一つ目の理由は、現在では養老保険の利回りが低いことです。

現在では、新規に養老保険に加入し満期まで保険料を支払った場合、満期保険金が保険料支払い総額を下回る商品ばかりです。

具体的に生命保険会社X(実在する保険会社ですが名前は伏せます)の養老保険に利回りについて見てみましょう。

例えば、以下のような条件で加入した場合、利回りはどれくらいなのか?

・被保険者:40歳男性

・死亡・高度障害保険金額:1000万円

・満期保険金額:1000万円

・保険期間・保険料払込期間:20年

・保険料:45760円 / 月

この場合、満期までの支払保険料総額が45760円×12ヶ月×20年=1098万2400円、満期保険金が1000万円であるので、満期までのこの保険の利回りはマイナスであることがわかります。

ですから、お金を増やしたいのであれば、他の金融商品を検討したほうがよいです。

死亡保障を用意するのに定期死亡保険よりお金がかかる

二つ目の理由は、死亡保障を定期死亡保険よりも用意しにくいことです。

養老保険では満期に被保険者が生存していた場合、満期保険金を支払います。

そのため、保険会社は死亡保障だけでなく、満期保険金支払いのために積み立てるお金も加入者から徴収しなければなりません。

ですから、養老保険は定期死亡保険と同じ死亡保障を用意するのに多額の保険料がかかってしまいます。

ここで、さきほども登場した生命保険会社Xの養老保険とネット系生命保険会社Yの定期死亡保険を具体的に比較してみましょう(Yも実在する会社です)。

(本当はX社の養老保険と定期死亡保険を比較したかったのですが、保険料シミュレーターが利用できませんでした…..。保険料シミュレータがない保険会社は概して保険料が割高なので避けてください)

2020年3月にAさん(40歳)がX社の養老保険に以下の条件で加入したとしましょう。

X社の養老保険

・保険期間:20年

・死亡・高度障害保険金:1000万円

・満期保険金:1000万円

—————————————————-

・月払い保険料:45760円

この場合、月々に支払う保険料は45760円。

20年間支払うと、支払総額は45760円×12ヶ月×20年=10982400円。

一方、Aさんが保険期間期間20年・死亡・高度障害保障金が1000万円のネット系生命保険会社Yの定期死亡保険に加入した場合も考えてみます。(満期保険金がないということ以外、上述の養老保険と同じです)

Y社の定期死亡保険

・保険期間:20年

・死亡・高度障害保険金:1000万円

・満期保険金:なし

———————————-

・月払い保険料:2855円

この場合、月々に支払う保険料は2855円。

20年間支払うと、支払総額は2855円×12ヶ月×20年=685200円。

定期死亡保険ですから満期保険金はありません。

どちらも保障は、死亡もしくは高度障害状態になった場合に1000万円がもらえるということで違いはありませんが、保険料にこれほどの差が生まれています。

もちろん、養老保険は満期保険金があるので保険料が定期死亡保険よりも高いのは当然ですが、死亡保障を用意しにくいと言わざるを得ません。

加入方針

以上をふまえて、養老保険にどのように向き合うべきか。

みなさんを以下のグループに分けます。

・養老保険に加入していない方

・養老保険に加入している方

養老保険に加入していない方

養老保険に加入していない方はこれからも入らないでください。

単に死亡保障用意するには、定期死亡保険や収入保障保険の方が保険料が安く済むので優れています。

また、現在の養老保険の利回りは他の投資商品と比べて利回りが低く、お金を増やす手段としては考えられません。

お金を増やしたい(資産運用を行いたい)のであれば、自ら投資信託を購入するなどしましょう。

ぜひ、死亡保障の用意と資産形成は分けて行うべきだと覚えておいてください。

養老保険に加入している方

これに該当する方を、さらに以下のグループに分けます。

・高利回りの養老保険に加入している方

・低利回りの養老保険に加入している方

といきなり言われても、加入している養老保険の利回りが高いかどうかはわからないですよね。

あなたの養老保険の利回りが高いかどうかは、現在解約した場合の解約返戻金、満期保険金、現在から満期までの期間、支払っている保険料から計算できます。

利回りの計算方法については以下の記事を参考にしてください。

上の記事を参考に養老保険の年利が計算できたら、それが他の投資商品と比較して高いか低いか比べてみます。

ここでは、年利が4%以上であれば高利回り、それ以下であれば低利回りとします(基準はご自身で設定しても構いません。)。

高利回りの養老保険に加入している方

高利回りならば、契約を継続することをおすすめします。

4%以上の利回りが確約されている(保険会社が潰れるなどしない限り)投資商品は中々ありません。

ただし、保険料が家計を大きく圧迫していて、普段の生活に支障が出ている場合は解約や払済保険にする等が考えられます。

低利回りの養老保険に加入している方

低利回りの養老保険に加入している方をさらに以下に分けます。

・死亡保障は不要

・死亡保障は必要

死亡保障は不要

満期保険金が支払い保険料総額を下回る場合は解約しましょう。

満期保険金が支払い保険料総額をわずかに上回る場合でも、他の投資商品の方が良いリターンが期待できるので、解約して乗り換えることをお勧めします。

死亡保障が必要

現在加入している養老保険の死亡保障を必要とする方は注意が必要です。

一度病気などになってしまうと、死亡保障が必要であるのに新規に死亡保険に入れなくなっている可能性があるからです。

そのような方以外は加入中の養老保険を解約し、ネット系生命保険会社の定期死亡保険等に入りなおした方が良い可能性があるので、検討してみてください。

資産運用を行いたい場合は、保険とは別に投資信託を購入するなどしましょう。

結論

低金利の現在において養老保険ではお金は増えませんので、貯蓄をするために養老保険に加入するのはやめた方が良いでしょう。

死亡保障が欲しいという方は、養老保険ではなく、定期死亡保険もしくは収入保障保険で備えましょう。ネット系生命保険会社のものを選ぶと良いです。

(以下の記事を参考にしてください。)

お金を増やしたい(資産運用をしたい)という方は、自ら投資信託を購入するなどしましょう。

既に養老保険に加入している方は、年利を計算して、他の金融商品と比較してみましょう。

高利回りの養老保険に入っている方は基本的にそのまま継続しましょう。

低利回りの養老保険であれば解約し、他の商品で運用した方が良いです。