「民間の医療保険に入らないといけないのかな」と考えているあなた。

なぜ、そのように考えるのでしょうか?

「病気になったら高額な医療費がかかるだろうから..。」

「とにかく病気になったら不安だから、医療保険に入った方がいいんじゃないかな….」

このような漠然とした考え方で医療保険に入るのは、ハッキリ言っておすすめできません。

また、既に医療保険に加入しているが、継続するべきか悩んでいる方もいるでしょう。そのような方は一度見直してみるべきです。

なぜならタイトルのとおり、民間の医療保険には入らなくてもよい場合が多いからです。

この記事では、その理由と医療保険にどう向き合えばいいのかお伝えします。

民間の医療保険とは

民間の医療保険とは、病気やケガなどで入院または手術を受けた場合などに、保険会社等から給付金が支払われる保険です。

既にご存知の方も多いのではないかと思います。

なお、ここで”民間”とつけているのは、公的な医療保険と区別するためです。

以後、民間の医療保険を単に医療保険と呼びます。

なぜ基本的に加入しなくても良いのか

冒頭で申し上げた通り、医療保険は基本的に要りません。

理由は以下です。

・実は医療費の自己負担は意外と大きくないから

・公的な保障が手厚いから

具体的に数字を追っていけば、これらは理解できます。

では、それぞれ見ていきましょう。

実は医療費の自己負担は意外と大きくない

まず、入院時の医療費の自己負担額がどれくらいなのか見ていきます。

なお、ここでいう入院時の医療費の自己負担金額は、治療費・食事代・差額ベッド代や交通費・衣類・日用品などを含めた金額で、高額療養費制度(この制度に関して、詳しくは後述します)を利用した場合は利用後の金額を指します。

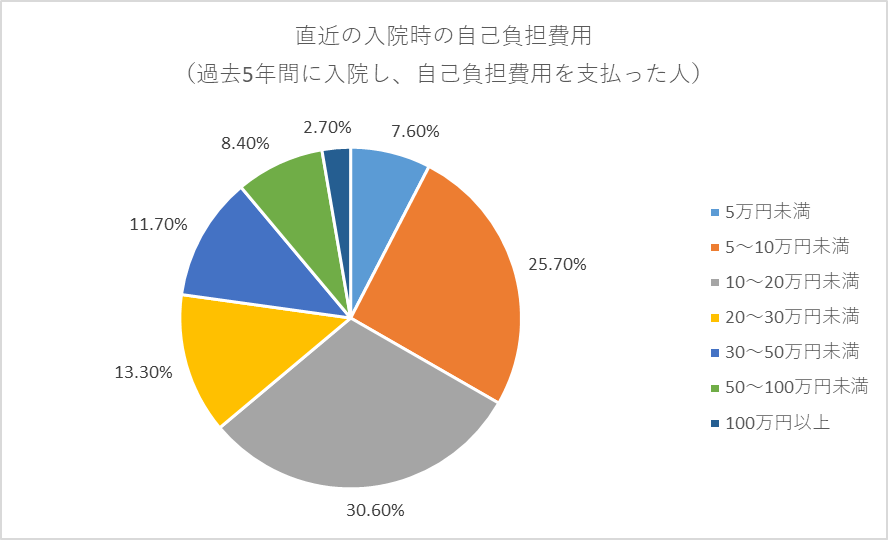

生命保険文化センター「生活に関する調査」(令和元年度)によれば、入院時の自己負担費用の平均金額は20.8万円です。

意外かもしれませんが、75%以上の方は30万円以上負担していません。

また、自己負担費用が100万円以上の方は全体の2.7%です。

つまり、97.3%の方は入院しても100万円以上の自己負担はないのです(しかも差額ベッド代や食費等を含めて)。

以上から、医療費のために用意できる預貯金が30万円あれば概ね対応でき、100万円もあればほとんどの場合に対応できると考えられます。(ただし、先進医療を受ける場合はその限りではありません)。

みなさんは、入院した場合にどれほど医療費がかかると考えていましたか?

もし、認識が大きく異なっていたならば、ぜひ「入院しても医療費は意外とかからない」という事実は覚えておいてください。

公的な保障が手厚い

次に、健康保険・国民健康保険の保障について見ていきましょう。

みなさんは、「健康保険」「国民健康保険」「後期高齢者医療制度」のいずれかに加入していると思います。(ご自身の保険証をみてください)

・健康保険(被用者健康保険) → サラリーマンや公務員

・国民健康保険 → 自営業者や会社の健康保険を任意継続せずに脱退した退職者

・後期高齢者医療制度

→ 75歳以上の方、または65歳以上75歳未満で一定の障害認定を受けた方

これらに加入していると様々な公的保障が受けられます。

その中で特に覚えておいて欲しい重要な制度が高額療養費制度です。

高額療養費制度

高額療養費制度は以下のような制度です。

高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。

全国健康保険協会ホームページ 「高額な医療費を支払ったとき」 https://www.kyoukaikenpo.or.jp/g3/cat310/sb3030/r150/

端的に言えば、医療費を一定金額以上負担した場合、その一部が戻ってくるという制度です。一定金額は収入によって異なります。

これが極めて優れた公的なセーフティーネットの役割を果たしています。

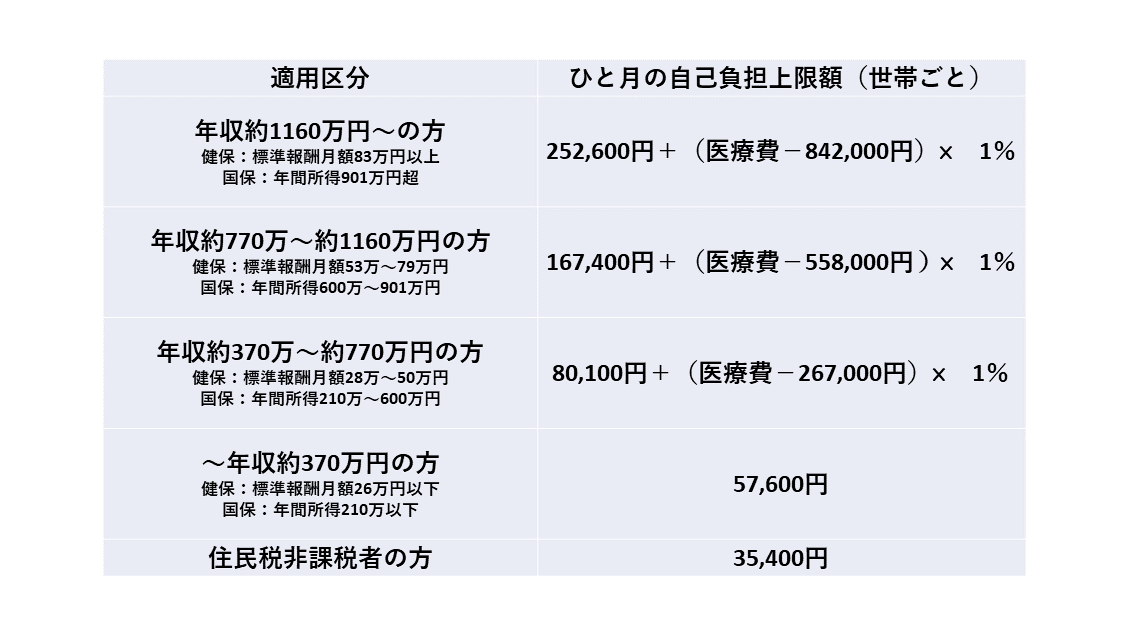

以下は高額療養費制度によるひと月の医療費の自己負担上限額を示した図です。

厚生労働省保険局「高額療養費制度を利用されるみなさまへ(平成30年8月診療分から)」をもとに作成

この図を見ると、平均的な所得(年収約370万~約770万)の方は、ひと月にかかる医療費の自己負担額が、8万100円+(医療費-26万7000円)×1% であることがわかります。

例えば、平均的な所得であるAさんが何らかの病気に罹り入院し、医療費がひと月に100万円かかったとしましょう。

この場合、ひと月の医療費の自己負担金額は、

80100円 +(100万円-26万7000円)×1% = 87430円

となります。

医療費が100万円かかっても、Aさんは87430円の自己負担で済むのです。

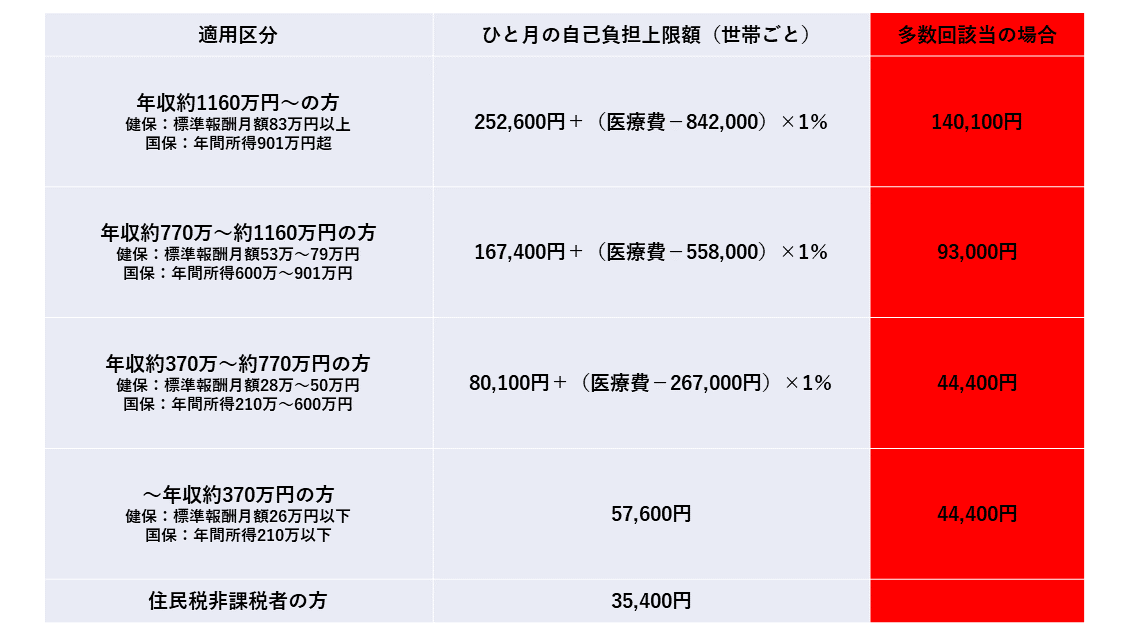

さらに、高額療養費制度には「多数回該当」という制度があります。

これは直近12ヶ月で高額負担が3ヶ月以上ある場合、4ヶ月以降は自己負担額がさらに軽減される制度です。

厚生労働省保険局 「高額療養費制度を利用されるみなさまへ(平成30年8月診療分から)」をもとに作成

例えば、Aさんの医療費が4か月連続で100万円かかったとしましょう。

この場合、4か月目の医療費の自己負担額は44400円となります。

一月目:医療費 100万円 → 自己負担 87430円

二月目:医療費 100万円 → 自己負担 87430円

三月目:医療費 100万円 → 自己負担 87430円

四月目:医療費 100万円 → 自己負担 44400円

このように、高額療養費制度のおかげで医療費の自己負担はかなり抑えられているのです。

健康保険には傷病手当金もある

高額療養費制度のみでも自己負担金額は相当軽くなりますが、健康保険に加入している方にはさらに手厚い公的保障があります。

それは傷病手当金です。

傷病手当金は、業務外での病気やケガのため仕事を休んだ日から連続して3日ののち、4日目以降の給与の支払いがない日に対して、お金が支給される制度です(詳しくは全国健康保険協会のページを参考にしてください)。ちなみに、業務内での病気やケガは労災保険の管轄です。

1日当たりの支給額は、休む前の月給(正確には支給開始日以前の継続した12ヶ月間の各月の標準報酬月額の平均額)÷ 30 × 2/3です。

たとえば、月に40万円くらい給与収入がある場合、傷病手当金として大体27万円くらいもらえます。

また給付は最長で支給開始日から1年6か月間支給を受けられます。

これも具体的に考えてみましょう。

さきほど登場したAさんを例にしてみます。

Aさんが傷病手当金として月に27万円もらえる場合、およそ4か月間入院した(これほど長い入院もレアケースですが)とすると、トータルで108万円を受け取ることになります(傷病手当金は非課税)。

傷病手当金で受け取る総額=27万円×4か月=108万円

4か月間の医療費がひと月に100万円かかった場合、高額療養費制度により医療費の自己負担額は、

医療費の自己負担額=87430円×3か月+44400円=30万6690円

となります。

傷病手当金で受け取る総額から医療費の自己負担額を引くと、約77万円が手元に残ります。

108万円-30万6690円≒77万円

もちろん、この残った金額で家のローン、食費や子供の教育費等を賄わなければいけませんので、決して余裕があるとは言えないかもしれません。

しかし、医療保険に頼らなくても、よほどのことがない限り(無理のある住宅ローンを組んでいるなど)お金の収支はプラスになると考えられます。

したがって、サラリーマン等で健康保険に加入している方には、医療保険は必要ないと考えます。

誰が医療保険に入る意義があるのか

以上を整理すると、以下のようになります。

・高額療養費制度があるので、基本的に莫大な自己負担はかからない

・入院に関して、自己負担額が3桁万円を超えることは稀であり、

約75%の場合において預貯金が30万円もあれば問題がない。

100万円以上自己負担がある人は2.7%であるから、100万円以上の

預貯金があれば先進医療以外はほぼ対応可能であると考えられる。

・健康保険加入者は傷病手当金があるので、預貯金が30万円以下で

あっても医療保険に加入しなくとも問題ない。

では、だれが医療保険に加入する意義があるかというと、国民健康保険の加入者で預貯金が200万円もない方であると考えます。大抵の場合は預貯金が100万円でも十分ですが、ここでは余裕をもって200万円としています。

想定される反応

ここでは、想定される意見にお答えしていきます。

反応1 「もし入院した場合は、医療保険に入っていた方が得なんじゃないか?」

「もし入院した場合は、医療保険に入っていた方が得なんじゃないか?」

と考える方もいらっしゃるかもしれません。

たしかに、医療保険に入っておいたほうが結果的に手元に残るお金がプラスになる可能性はあります(例えば、保険加入直後に病気になった場合など)が、それは結果論でしかありません。

保険は顧客が損をする可能性が高いギャンブル(顧客全体でみればは確実に負けるギャンブル)のようなものなので、お金を減らさないためには可能な限り加入しない方がよいのです。

つまり、あなたが医療保険に加入した場合、手元に残るお金がプラスになる可能性よりも、減らす可能性の方が高いのです。

保険は万が一の時に大金を用意してくれるのが強みですから、いざ病気にかかっても困らない程度にお金があるならば、加入しないほうがよいです。

反応2 「医療保険に入らずに、病気で長期間働けなくなったらどうするんだ!」

「医療保険に入らずに、長期間働けなくなったらどうするんだ!」と心配される方がいらっしゃると思います。

答えは、「就業不能保険に加入しましょう」です。

この懸念を解消するのに医療保険は適していません。なぜなら医療保険の入院保障は60日や180日など期限があります。医療保険はその後は面倒を見てくれません。

一方、就業不能保険は働けなくなってから給付金が支給されるまで、3か月ほど期間を要するのが一般的ですが、給付開始後は働けない間はずっと給付金をもらえます。

だから、長期間働けなくなった場合に備えるならば、医療保険ではなく就業不能保険を選択しましょう。

まとめ

日本では社会保障が充実しているため、大病をわずらっても100万円以上の自己負担がかかることはまれです。

健康保険加入者は傷病手当金があるので、まず医療保険は必要ありません。

医療保険に加入していない国民健康保険の加入者で、医療保険のための預貯金が200万円以上あるならば、医療保険には入らなくてよいです。

一方で、医療保険のための預貯金が200万円以下の方は、一時的に経済的にピンチになる可能性はあるので、医療保険に加入する意義はあります。

ただし、預貯金を増やし、いつかは医療保険から卒業するつもりでいましょう。

ちなみに、おすすめは都道府県民共済の「入院保障2型」です。