「変額保険を勧められたけどどうなんだろうか….」

「ユニットリンク保険ってなんだかよさそう」

と変額保険に加入しようかと考えている方。

はっきり言って、変額保険には入らない方が良いです。また、

「いま加入している変額保険を継続するべきか悩んでいる」

と既に加入しているものの、継続するべきか悩んでいる方。

払い込み総額と解約返戻金次第ですが、やめたほうが良い可能性があります。

この記事では、それらの理由と変額保険との向き合い方をお伝えします。

変額保険とは

変額保険とは、給付金額が契約時点には確定せず、資産運用の実績に応じて保険金などが変動する生命保険のことです。

と言われてもわかりにくいですよね(汗)。

特徴を挙げると以下のようになります。

・死亡保険金には最低保証があるのが一般的

・満期保険金は運用実績によって変動するので、払い込んだ保険料より増えることも減ることもある。最低保証はない場合が多い。

・解約返戻金にも最低保証はない。

・契約者がいくつかの運用対象の異なる特別勘定(変額保険の資産を運用・管理するための勘定)から運用先を選択するタイプが多いが、特別勘定が単一の商品もある。

要は、商品内容は”死亡保障+投資信託”であると認識してもらえれば良いと思います。

また、変額保険には有期型と終身型が存在します。

有期型は養老保険、終身型は終身死亡保険の変種と言えるでしょう。

なぜおすすめしないのか?

変額保険に加入しようと考えている方には、死亡保障と資産運用がセットになっていることが魅力的に見えているかもしれません。

しかし、冒頭でも言った通り変額保険はおすすめできません。

理由は以下の2つです。

・死亡保障が用意しにくい

・運用コストが高すぎる

では、それぞれ詳細にみていきます。

死亡保障が用意しにくい

一つ目の理由は、死亡保障が用意しにくいからです。

つまり、変額保険で死亡保障を用意しようとすると保険料が高すぎるのです。

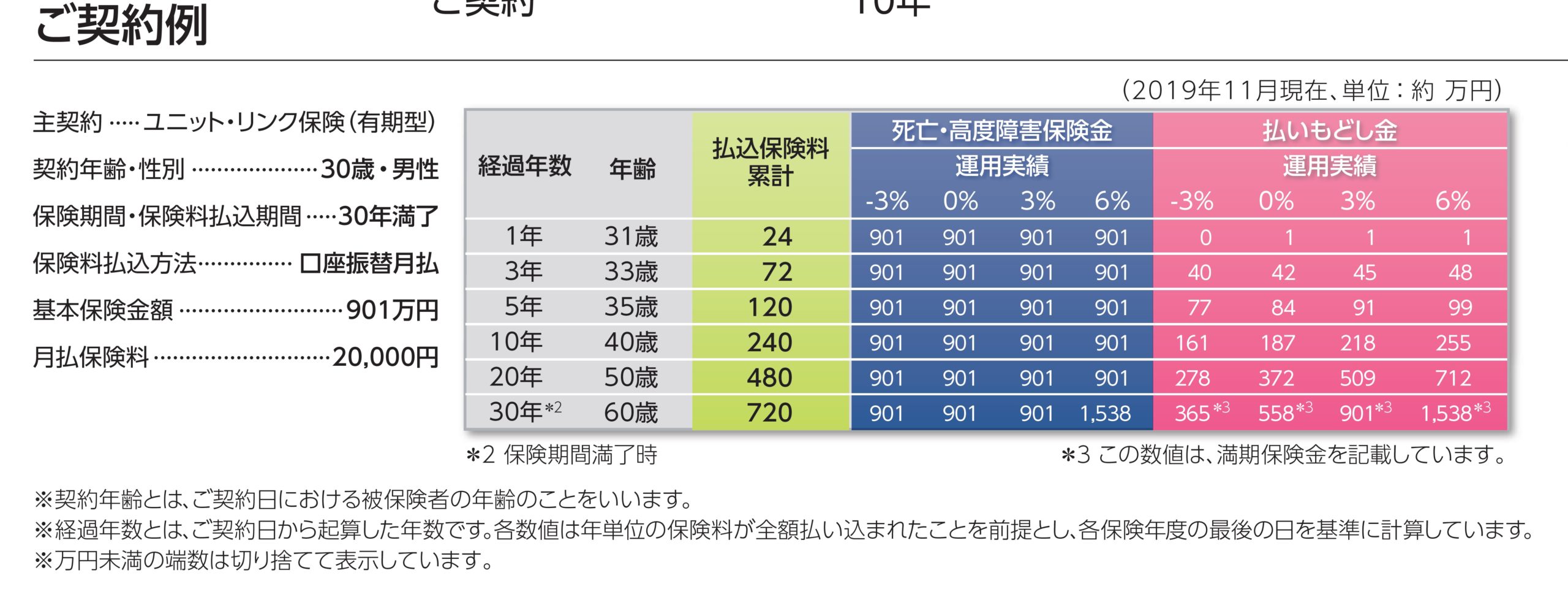

例えば、アクサ生命のユニットリンク保険(有期型)では、30歳男性・保険期間30年で死亡保障金額が901万円の場合、月々の保険料が20000円です。

アクサ生命「ユニットリンク保険(有期型)」パンフレット(2019年11月時点)より一部抜粋

一方、定期死亡保険で死亡保障金額900万円を用意しようとすると、月々の保険料はいくらになるのか?

ライフネット生命の「定期死亡保険 かぞくへの保険」の場合、30歳男性・保険期間30年で死亡保障金額900万円の場合、月々の保険料は1852円です。

ライフネット生命webサイト「保険料見積もり」より一部抜粋

なんと、ほぼ同様の死亡保障金額を用意するのに保険料が10倍以上も異なります。

もちろん、変額保険には積み立て部分が存在する(貯蓄性がある)ので、定期死亡保険よりも保険料が高いのは当たり前です。

しかし、ここまで保険料に差があると、変額保険は定期死亡保険より死亡保障が用意しにくいと言わざるを得ません。

運用コストが高すぎる

変額保険をおすすめしない2つ目の理由は、運用コストが高すぎるからです。

変額保険の資産運用先は主に投資信託です。

投資信託には信託報酬という、それを管理・運用してもらうための経費として保有している間はずっと投資家が支払い続ける費用があります。

変額保険では資産運用先の投資信託の信託報酬が高いことが多いのです。

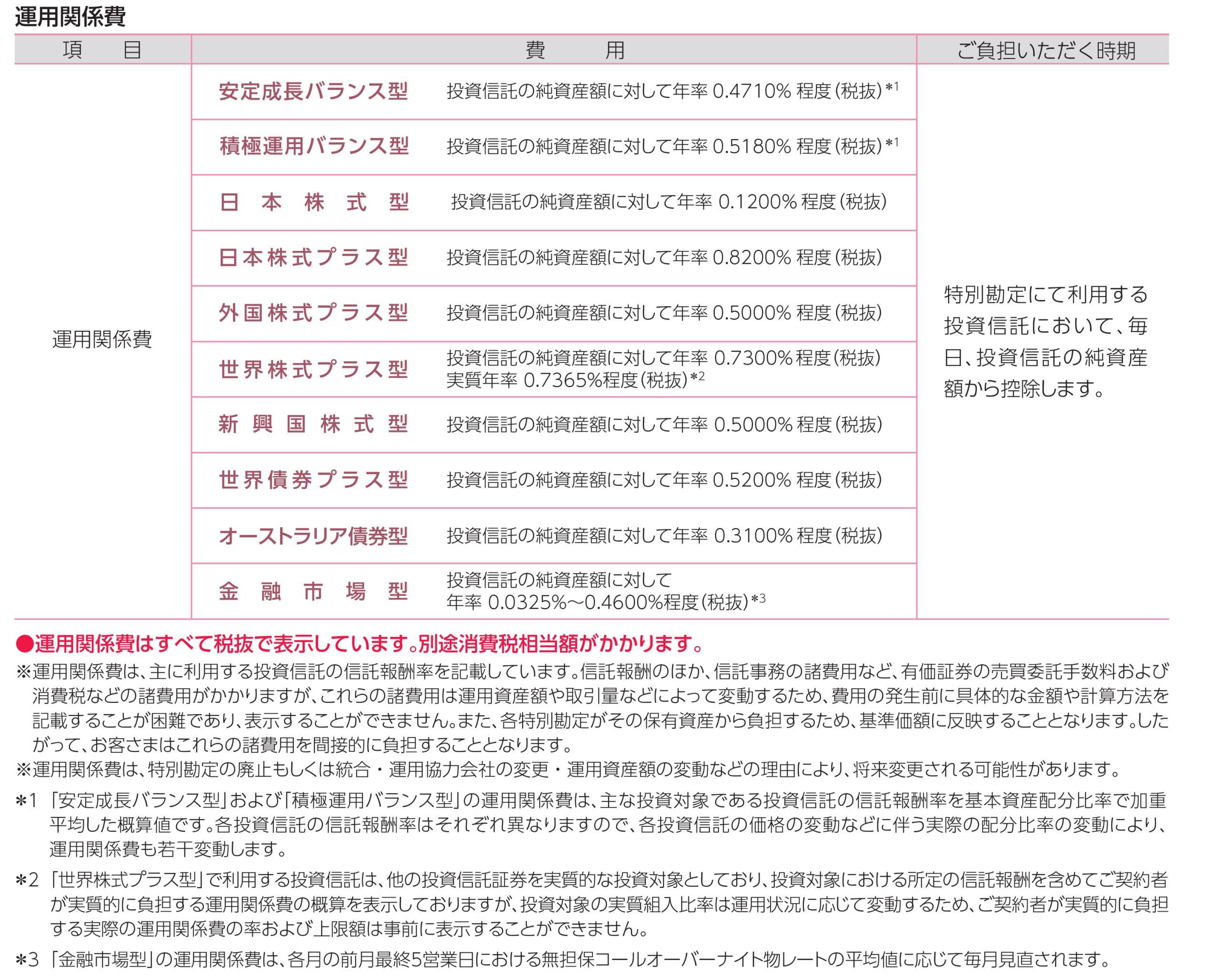

実際にアクサ生命のユニットリンク保険(有期型)のパンフレットを見てみます。

以下は、各特別勘定に関して、どれくらい運用関係費がかかっているか表した図です。

アクサ生命「ユニットリンク保険(有期型)」パンフレット(2019年11月時点)より一部抜粋

例えば、ベンチマークをMSCIコクサイ指数とする外国株式プラス型の運用関係費(ほぼ信託報酬と同義)は年率0.5000%程度(税抜き、2019年11月時点)とあります。

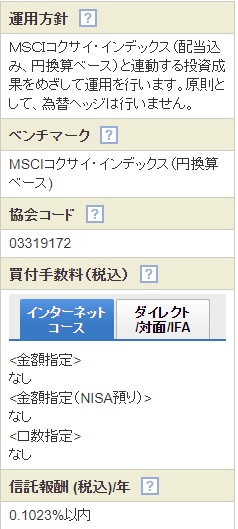

次に、ベンチマークがMSCIコクサイ指数であり、それに連動した運用成績を目指す投資信託、「三菱UFJ国際-emaxis Slim 先進国株式インデックス」の信託報酬を見てみます。

SBI証券のホームページで確認すると、0.1023%以内(税込み、2020年7月18日時点)となっています。

三菱UFJ国際―eMAXIS Slim 先進国インデックスのベンチマークおよび信託報酬(SBI証券webサイト 投資信託 「三菱UFJ国際―eMAXIS Slim 先進国インデックス」より一部抜粋)

両者は商品内容が同じではないので単純な比較はできないのですが、信託報酬に大きな違いがあることがわかります。

これは、他の特別勘定についても同様の傾向がみられます。

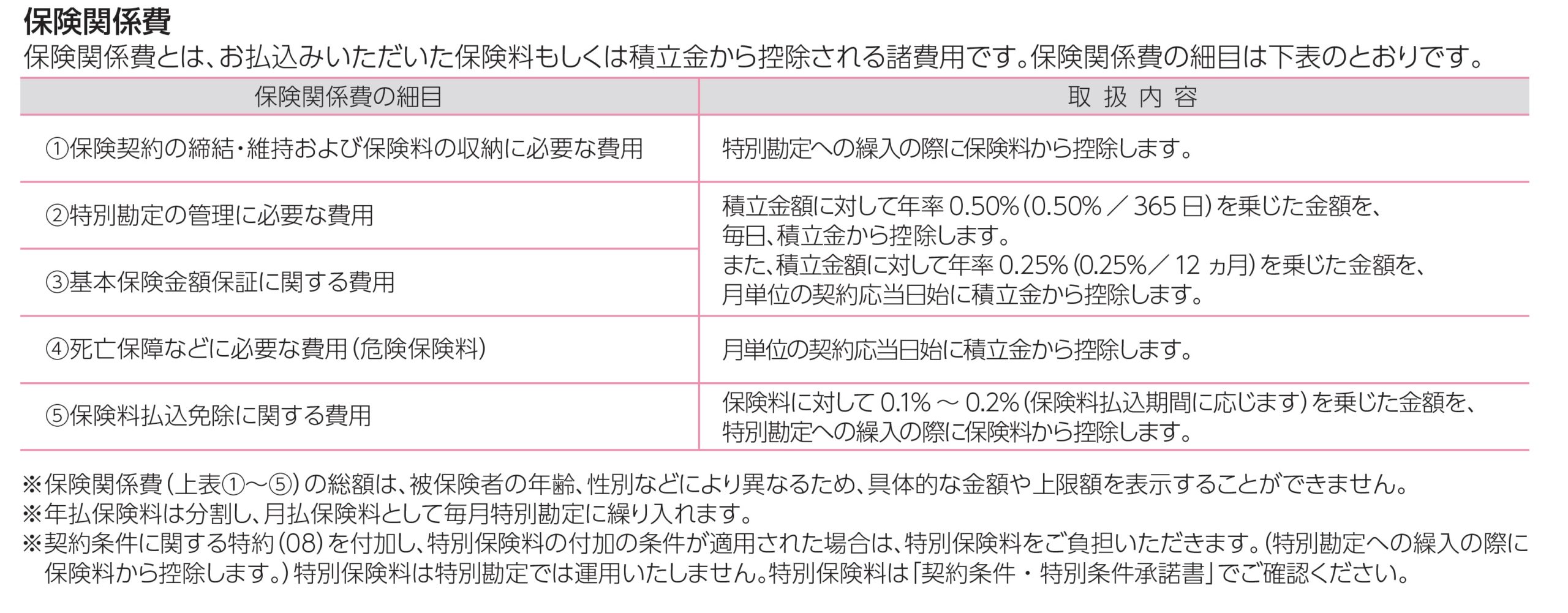

さらに、変額保険では運用関係費に加え、保険関係費もかかります。

以下は、アクサ生命のユニットリンク保険(有期型)のパンフレットから抜粋した、保険関係費の図です。

アクサ生命「ユニットリンク保険(有期型)」パンフレット(2019年11月時点)より一部抜粋

図の「②特別勘定の管理に必要な費用」を見てもらうと、積立金額に対して0.50%の金額を控除すると書かれています。

単に投資信託を買う場合と比べると、変額保険では手数料が多く取られていることがお分かりいただけると思います。

資産運用の基本は手数料を極力取られないようにすることですから、お金を増やすには変額保険は良い選択とは言えないのです。

以上をまとめると、次のようになります。

・死亡保障の用意が目的であるならば、定期死亡保険or収入保障保険に加入する方が良い

・資産運用が目的であれば、自ら投資信託を買う方が良い

・死亡保障と資産運用の両方を求めているならば、上記二つを行えばよい。

加入方針

以上をふまえて、変額保険にどのように向き合えばよいのか。

みなさんを以下のグループに分けます。

・変額保険に加入していない方

・既に変額保険に加入している方

それぞれどのように対応するべきか見ていきます。

変額保険に加入していない方

変額保険には入らないでください!

さきほども申し上げましたが、死亡保障と資産運用の両方のニーズがあるなら、

・死亡保障は定期死亡保険もしくは収入保障保険で用意

・資産運用は自ら投資信託を買って行う

というのが賢明です。

定期死亡保険で死亡保障を用意すれば、大きなお金を変額保険より小さなお金で用意することができ、自ら投資信託を買えば、変額保険より低コストで資産運用を行うことができるからです。

また、保障と資産運用を分けておけば、保障を削ったり無くしたりすることが変額保険よりも容易になります。

資産運用については、インデックスファンドに投資するのが良いです。

ただし、相続対策として、変額保険の終身型に加入するというのはアリです。

詳しくは、以下の記事を参考にしてください。

既に変額保険に加入している方

既に変額保険に加入している方は対処が難しいです。

まず、みなさんを以下のグループに分けます。

・保険料の支払いが難しい方

・保険料の支払いが難しいわけではない方

この保険料の支払いが難しいかどうかの判断基準は、普段の生活に大きな支障が出ているか否かです。(たとえば、公共料金の支払いができない、子供の学習塾代が捻出できない等)

保険料の支払いが難しい方

保険で資産運用をしている場合ではありません。

解約か払済保険にすることが選択肢です。

さらに、

・死亡保障が必要

・死亡保障は不要

のいずれかで対処が変わります。

死亡保障が必要

・解約&新規加入

・払済定期保険にする

のいずれかがとるべき選択肢となります。

どちらを選ぶべきかは難しい選択ですが、たとえば変額保険に加入した後に病気を患った場合は新規に保険に加入することが厳しくなる可能性があるので、払済定期保険にしたほうが良いと思います。

死亡保障が不要

保険料の支払いが難しく、死亡保障もいらないのであれば、解約しましょう。

保険料の支払いが難しいわけではない方

検討中。申し訳ございません。

ただ、相続対策で変額保険の終身タイプに加入している方は、そのまま継続でよいです。

結論

変額保険は、

・死亡保障が用意しにくい

・運用コストが高い

という点からおすすめできません。

(ちなみに、貯蓄や運用目的の保険はすべからく入るべきではないと私は考えています。)

ですから、「保障+資産運用」を求めて変額保険を検討していた方・既に変額保険に入られた方は、「死亡保障と資産運用は分けて行うべきである」と考えを改めましょう。

死亡保障は、円建ての定期死亡保険もしくは収入保障保険で用意するのがよいでしょう。

資産運用をしたい場合は、信託報酬の安い投資信託やETF(上場投資信託)を購入することをおすすめします。